Kara za brak długów. Equifax zresetował status kredytowy bez ostrzeżenia

Kara za brak długów. Equifax zresetował status kredytowy bez ostrzeżenia

David Tregear z Victorii od ponad roku walczy z Equifax, po tym jak biuro informacji kredytowej wyzerowało jego kredytowy status.

Equifax zresetował kredytowy status mężczyzny z Victorii, bo nie korzystał z kredytu. Bez punktów nie może dostać pożyczki, kupić domu ani rozpocząć od nowa. Eksperci ostrzegają: to nie jednostkowy przypadek.

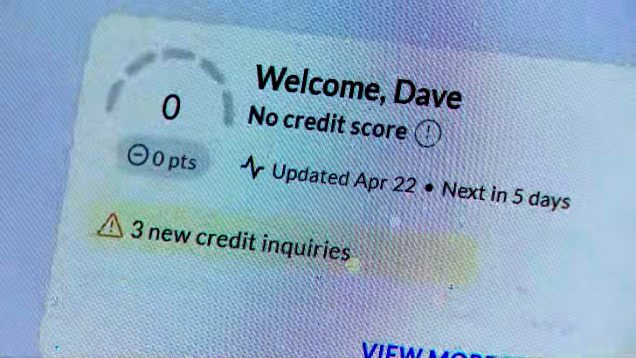

David Tregear z Victorii nie miał nigdy problemów z kredytem – aż do momentu, gdy kolejne wnioski o pożyczki zaczęły być odrzucane. Po zalogowaniu się na swoje konto w Equifax odkrył, że jego wynik kredytowy… zniknął. Bez ostrzeżenia, bez wyjaśnienia, bez błędu po jego stronie.

– Byłem oszołomiony – mówi. – Zapytałem: co to znaczy, że nie mam kredytu? Czy to jakiś żart?

Jak się okazało, wszystko przez mało znaną politykę Equifax: jeśli konsument przez dwa lata nie korzysta z kredytu, jego plik może zostać oznaczony jako „niemożliwy do oceny”, a wynik zresetowany do zera. W przypadku Tregeara oznaczało to utratę pozycji, na którą pracował latami – ostatni znany mu wynik wynosił około 700 punktów.

„Ukarany za życie bez długów”

Tregear celowo ograniczył korzystanie z kredytu, aby unikać zadłużenia. Teraz mówi, że został za to ukarany. Equifax poinformował go, że będzie musiał od nowa budować historię kredytową – co jest praktycznie niemożliwe bez dostępu do kredytu.

Dopiero gdy sprawą zainteresował się program Go Public, Equifax przyznał się do istnienia tej polityki. Druga największa agencja kredytowa w Kanadzie, TransUnion, nie resetuje wyników kredytowych – nawet przy braku aktywności.

Wynik kredytowy to liczba od 300 do 900, która decyduje o tym, czy i na jakich warunkach dana osoba może uzyskać kredyt. Dla wielu pożyczkodawców Equifax jest jedynym źródłem tej informacji. Brak wyniku uniemożliwia nie tylko uzyskanie pożyczki czy karty, ale też zakup domu lub negocjację oprocentowania.

Labirynt bez wyjścia

Przez ponad rok Tregear próbował wyjaśnić sytuację. Pisał, dzwonił, składał skargi – bez rezultatu. Trafiał w biurokratyczny labirynt: Federalne Biuro Nadzoru Instytucji Finansowych odesłało go do Agencji Ochrony Konsumentów, ta stwierdziła, że to nie jej sprawa, a Consumer Protection BC przekierowała go do komisarza ds. prywatności – bez wskazania, którego.

– To było szaleństwo – mówi. – Wszyscy mnie odsyłali do siebie nawzajem.

Ostatecznie dopiero po interwencji mediów Consumer Protection BC i prowincjalny komisarz ds. prywatności skontaktowali się z Tregearem, oferując dochodzenie. Agencja z Kolumbii Brytyjskiej przyznała, że „przeoczyła” istotne kwestie jurysdykcyjne i zapowiedziała przegląd procedur.

Luka w prawie. „Nie ma przejrzystości ani nadzoru”

– To pokazuje, że w systemie ochrony konsumentów w Kanadzie istnieje ogromna luka – komentuje Geoff White, dyrektor organizacji Public Interest Advocacy Centre. – Biura informacji kredytowej mają zbyt dużą władzę, działają bez nadzoru, a ich decyzje wpływają bezpośrednio na życie ludzi.

White podkreśla, że żadna agencja rządowa nie reguluje sposobu obliczania wyników kredytowych. Biura – będące prywatnymi firmami – same ustalają zasady, których nie ujawniają.

Strona internetowa Equifax wspomina, że brak aktywności kredytowej może skutkować brakiem wyniku, ale zdaniem White’a to półprawda.

– Zerowy wynik to nie to samo, co brak oceny. To sygnał, że trzeba zaczynać od zera – mówi. – I to wpływa na wszystko: od kredytu hipotecznego po ubezpieczenie.

Agencja FCAC, która nadzoruje instytucje finansowe w Kanadzie, przyznaje na swojej stronie internetowej, że „nie da się dokładnie określić, jak działania wpływają na wynik kredytowy”, ponieważ algorytmy są tajne.

Equifax odmówił odpowiedzi na szczegółowe pytania Go Public w sprawie Tregeara. W oświadczeniu napisał jedynie, że „traktuje obawy konsumentów bardzo poważnie” i „działa zgodnie z przepisami o ochronie danych”.

Apel o reformę

White wzywa rząd federalny do działania. Jego zdaniem Ottawa powinna przejąć nadzór nad biurami informacji kredytowej i stworzyć jasne, jednolite standardy. Obecnie działają one pod kuratelą prowincji, co oznacza różne przepisy w zależności od miejsca zamieszkania.

– Potrzebujemy spójnych regulacji na poziomie krajowym. Tak, by konsumenci mogli dochodzić swoich praw i mieć pewność, że ich dane są traktowane uczciwie i transparentnie – mówi White.

Minister finansów François-Philippe Champagne nie odniósł się do pytania Go Public o możliwą interwencję.

Tymczasem David Tregear wciąż czeka. – Zostałem ukarany za to, że żyłem bez długów – mówi. – A teraz nie mogę kupić domu, bo nie mam wyniku kredytowego.

Na podst. CBC

Comments (0)